女生攒百万被辣评无效存钱!3月18日,媒体报道称近期存款利率持续走低,甚至出现了长期存款利率低于短期存款的倒挂现象。这一情况引发了公众对传统储蓄方式的质疑和讨论。

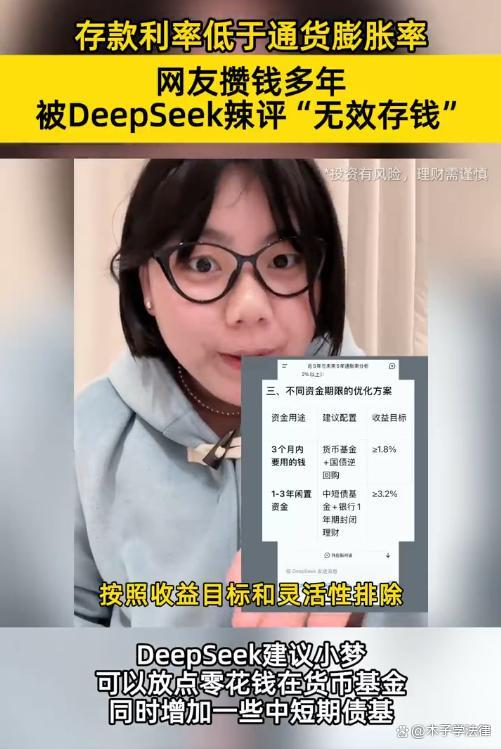

一位年轻女性在社交媒体上分享了自己的经历。她通过工作和自媒体积累了一笔不小的财富,并主要依赖银行定期存款来保值增值。然而,当她的一笔大额存单到期后,咨询财经分析平台时发现,当前的存款利率已经无法跑赢通货膨胀率。根据的预测,未来五年的平均通胀率约为2%,这意味着即使将钱存入银行,实际购买力也可能逐年下降。进一步指出,货币基金可能勉强与通胀持平,而债券基金则有可能超过温和的通胀率。至于黄金和股票,虽然它们在长期内可能会带来正收益,但短期内市场波动较大,风险较高。

这一事件让很多年轻人开始重新审视自己的理财计划,思考如何更有效地进行财富管理。有网友表示,现在的银行利率太低,存钱等于赔钱,令人寒心。也有网友认为,在这种情况下,只能自己学习投资理财,否则辛苦攒下的钱只会越来越少。

在利率倒挂的情况下,储户是否有权要求银行按照原定的较高利率执行?从法律角度来看,银行与储户之间的关系基于合同法建立。一旦双方签订了存款协议,其条款(包括利率)通常会明确写明并具有法律效力。如果存款期限内出现利率调整,除非合同中特别约定可以按新的利率计算利息,否则银行没有义务按照旧有的高利率支付利息。因此,在大多数情况下,储户无权要求银行按照已不再适用的较高利率支付利息。